Trecho que traz argumentos da Afubesp no parecer da Previc

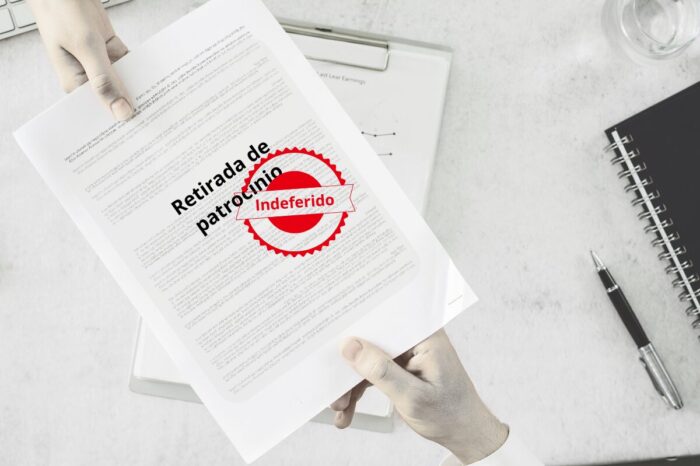

Íntegra do trecho do parecer da Previc sobre indeferimento do pedido de retirada de patrocínio do Plano II

Pelo novo expediente apresentado, a AFUBESP solicita a impugnação do requerimento de licenciamento de retirada de patrocínio do Plano de Benefícios II pelo seu indeferimento e arquivamento.

Do expediente, verifica-se, em suma, as seguintes alegações:

Alega substancial alteração do exigível contingencial, com um aumento de 41,18% do seu valor de 2023 para 2024, sem qualquer justificativa nas Notas Explicativas publicadas juntamente com o Balanço de 2024, nas quais limitam-se apenas a informar que houve esse aumento, acrescentando que o número de processos classificados na categoria de perdas prováveis teve uma majoração de 415 para 1893;

Alega que existem ações judiciais ajuizadas pelo patrocinador Banco Santander contra o Banesprev (EFPC) pleiteando que a entidade seja responsável pela execução de processos onde se discute pedidos diretamente relacionados com benefícios trabalhistas, sem qualquer relação direta com aspectos previdenciários. Cita como exemplos os Processos Judiciais nº xxxxxxxxxxx.xxxx.x.xx.xxxx, xxxxxxxxxxx.xxxx.x.xx.xxxx, xxxxxxxxxxx.xxxx.x.xx.xxxx e xxxxxxxxxxx.xxxx.x.xx.xxxx , todos, com o seguinte objeto: “condenação de pagamento de Participação de Lucros e Resultados”;

Alega que o Banesprev realizou a reclassificação dos títulos públicos das carteiras do Plano, para marcação a mercado, de forma antecipada e em desacordo com os normativos vigentes à época, de modo que esse movimento acarretará prejuízo aos participantes e assistidos em face do cenário econômico atual e da retirada de patrocínio; e

Alega que a Patrocinadora em todos os momentos força o Banesprev a cometer atos que implicam na redução do valor que será individualizado.

Com relação à alegação do item a), entende-se, conforme exposto nos itens 49 a 52 deste parecer, que a subestimativa ou superestimativa de passivos contingenciais — especificamente as ações judiciais com valores contabilizados em Exigível Contingencial — impacta diretamente o resultado da avaliação atuarial do Plano. Consequentemente, isso afeta as reservas matemáticas individuais de retirada, em conformidade com a metodologia prevista nos arts. 7º e 8º da Resolução CNPC nº 53, de 2022.

No caso de subestimativa ou ausência de provisão, os patrocinadores seriam, em princípio, os mais afetados. Isso porque as regras do Termo de Retirada os responsabilizam pela cobertura dos valores ou de qualquer diferença a menor entre o valor contabilizado e o efetivamente decidido judicialmente.

Por outro lado, uma superestimativa dos valores gera impacto no resultado apurado na avaliação atuarial de retirada de patrocínio que, por consequência, impacta a apuração das reservas matemáticas individuais dos participantes e assistidos. Contudo, cabe ressaltar que o valor inerente a este risco, em tese, seria resguardado pelos procedimentos estabelecidos no Termo de Retirada, destacados no item 130 deste parecer, em que, nos casos de êxito das ações ou de perda com diferença a maior entre o valor contabilizado e o efetivamente decidido judicialmente, os valores serão destinados aos participantes e assistidos, proporcionalmente as suas reservas matemáticas individuais finais apuradas na data do cálculo da retirada de patrocínio.

No entanto, o entendimento dessa área técnica é que as provisões do Exigível Contingencial devem observar estritamente as regras contábeis aplicáveis em vigor, de modo que, o Patrimônio de Cobertura do Plano de Benefícios II na data do cálculo da retirada seja apurado adequadamente. Assim, os órgãos de governança da entidade, em conjunto com sua assessoria jurídica especializada, devem adotar medidas para assegurar que as provisões contingenciais sejam dimensionadas com a maior precisão possível.

Considerando que a presente alegação trata de matéria contábil, de competência das Diretorias Normas e de Fiscalização, sugerimos ao Diretor de Licenciamento que consulte as áreas técnicas responsáveis daquelas Diretorias para avaliar a procedência do alegado, fornecendo subsídios para sua decisão no processo de licenciamento.

A alegação do item b) refere-se a uma possível irregularidade na contabilização de provisões contingenciais. A associação alega que essas provisões estão relacionadas a ações judiciais de natureza exclusivamente trabalhista, as quais seriam de responsabilidade única do patrocinador e, portanto, não deveriam ser contabilizadas no plano.

Por tratar-se também de matéria contábil, sugerimos ao Diretor de Licenciamento que consulte as áreas técnicas responsáveis das Diretorias Normas e de Fiscalização, para avaliar a procedência da alegação, fornecendo subsídios para sua decisão no processo de licenciamento.

Por fim, considerando que alegações dos itens c) e d) questionam a atuação e as decisões dos gestores da EFPC no curso do processo de retirada de patrocínio, em eventual favorecimento aos patrocinadores, o que caracteriza matéria de denúncia, sugerimos ao Diretor de Licenciamento que consulte a área técnica responsável da Diretoria de Fiscalização para avaliar a procedência das alegações, para subsídio da sua decisão no processo de licenciamento.