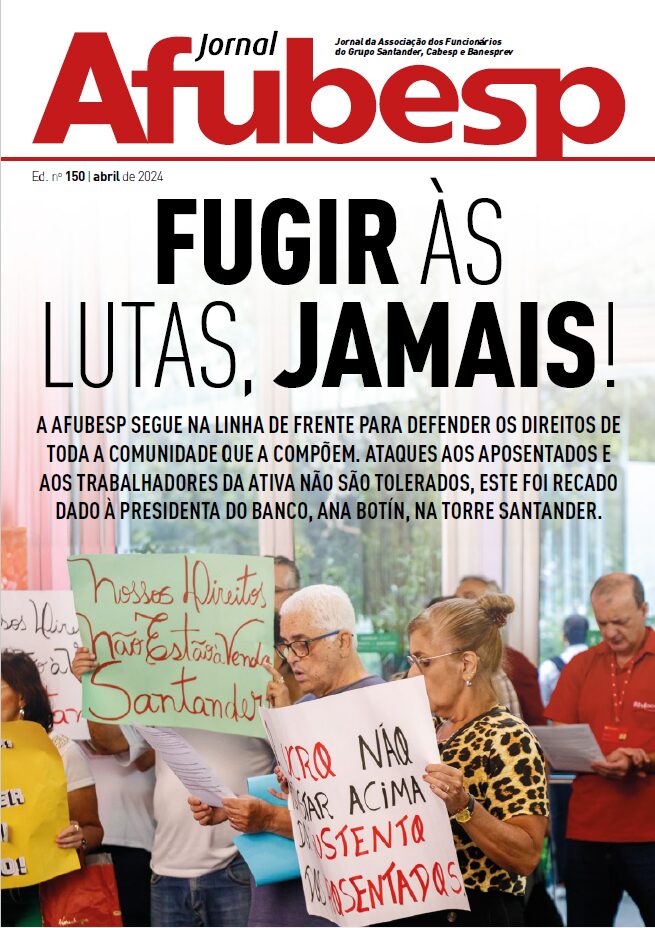

Contradição: desempregados e com menor renda pagam mais juros no cartão

O rotativo do cartão de crédito é mais utilizado por desempregados e por beneficiários de programas sociais. É o que conclui pesquisa do Banco Central divulgada no dia 12 de junho, em Brasília.

O rotativo é usado quando o consumidor não tem dinheiro para pagar a fatura inteira do cartão de crédito. Ele paga qualquer valor entre o mínimo e o total da fatura e o restante é automaticamente financiado e lançado no mês seguinte, com juros.

Este mês, o Conselho Monetário Nacional (CMN) definiu que a taxa de juros tem de ser igual para clientes regulares e não regulares. Até essa nova regra entrar em vigor, os clientes que não pagavam pelo menos o valor mínimo da fatura em dia caíam na modalidade de rotativo não regular, com taxa de juros mais cara que a cobrada dos clientes adimplentes (regulares).

Segundo o BC, as taxas de juros são mais baixas para os consumidores com renda mais alta, com alto nível de instrução e menos endividados porque apresentam um perfil de risco menor.

A pesquisa do BC foi feita com dados de dezembro de 2017, quando ainda podia ter diferenciação entre regulares e não regulares.

População endividada

Em mesa da 20ª Conferência Nacional dos Bancários, técnicos do Idec (Instituto Brasileiro de Defesa do Consumidor) mostraram que os juros bancários no Brasil são os mais altos do mundo e que grande parte da população brasileira deve aos bancos. Segundo o Idec, atualmente são mais de 63 milhões de brasileiros superindividados, o que corresponde à soma de toda população economicamente ativa. E 41% da renda das famílias brasileiras está comprometida com dívidas nos bancos.

Os problemas da população com os bancos – entre eles o superendividamento diante dos extorsivos juros bancários, as altas taxas de serviços cobradas dos clientes e a carência de agências em vários pequenos municípios e bairros periféricos de grandes cidades – serão abordados pela Campanha Nacional dos Bancários, lançada oficialmente na quarta-feira 13, dia de entrega da pauta de reivindicações da categoria aos bancos.

Um dos pontos aprovados na plenária final da 20ª Conferência é a parceria, durante a Campanha 2018, com órgãos de defesa do consumidor, para assessorar os bancários no diálogo com a população, prejudicada pela ganância do setor financeiro.

Saldo devedor

Segundo a pesquisa do BC, entre os analfabetos, 38% do saldo devedor do cartão de crédito são divididos nas modalidades ‘à vista ou parcelado com o lojista’ (sem incidência de juros), 32% no rotativo regular, 6% no não regular e 27% parcelado (com juros).

No caso do consumidor com ensino superior completo, a maior parte do saldo devedor é da modalidade à vista ou parcelado com o lojista (61%), seguido de rotativo regular (25%), parcelado (23%) e rotativo não regular (3%). Os percentuais somam mais de 100% porque um consumidor pode ter saldo em várias modalidades ao mesmo tempo.

Entre os pesquisados que usam apenas as modalidades à vista ou parcelada com o lojista, 71,4% têm emprego formal, 2,1% recebem seguro-desemprego, 12,9% não recebem seguro-desemprego ou Bolsa Família e 19,9% são beneficiários do programa Bolsa Família.

Já na modalidade rotativo regular, 63,5% dos indivíduos têm emprego formal, 2,6% recebem seguro desemprego, 13,5% são desempregados sem nenhum auxílio e 28,5% recebem Bolsa Família.

No caso do rotativo não regular esses percentuais são, respectivamente, 54,3% (empregados formalmente), 3,9% (recebem seguro-desemprego), 20,5% (desempregados sem auxílio) e 29,6% (recebem Bolsa Família).

No relatório, o BC esclarece que as informações não são excludentes, ou seja, um indivíduo pode ter emprego formal e receber Bolsa Família, por exemplo.

Segundo o BC, as taxas de juros são mais baixas para os consumidores com idade mais elevada, renda mais alta, com alto nível de instrução e menos endividados porque apresentam um perfil de risco menor.

A pesquisa do BC envolveu 49,9 milhões de consumidores, com saldo total na carteira ativa de cartão de crédito de R$ 191 bilhões em dezembro de 2017. Entre eles, 15,6 milhões possuíam saldo devedor em cartão de crédito rotativo regular e 2,6 milhões tinham saldo devedor em cartão de crédito rotativo não regular.

Além disso, 41,8% (20,9 milhões) estavam formalmente empregados; 1,6% (786 mil) recebiam seguro-desemprego; 16,1% (8,1 milhões) eram beneficiários de algum programa social (em sua maioria, do Bolsa Família); 8,9% (4,4 milhões) foram demitidos entre 2016 e 2017 e não recebiam seguro-desemprego ou Bolsa Família; e 36,3% (18,1 milhões) não foram mapeados pelas bases de dados utilizadas.

“Nas modalidades do cartão de crédito rotativo (regular e não regular), observa-se menor participação de indivíduos com alta escolaridade, assim como maior participação de indivíduos recentemente desligados do mercado de trabalho formal e de beneficiários de programas sociais”, diz o relatório.

Além disso, acrescenta o Banco Central, a participação de consumidores com menos tempo de emprego e menor renda também é maior no cartão de crédito rotativo do que na modalidade à vista ou parcelado com lojista.

CUT e Agência Brasil, com edição de Spbancarios

Foto: Roberto Parizotti/CUT

Leia também